主題活動

主題活動

防范各種“看似無門檻”的貸款套路 —3.15 金融消費者權益日

1.借款成本要弄清

借款成本指的是包括利息和其他各種費用(如手續費等)在內的綜合資金成本,應符合最高人民法院關于民間借貸利率的規定。如果借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。

金融消費者尤其要關注利率之外的一次性費用,明白自己實際承擔的成本。有的公司會收取手續費、服務費、中介費等各種名目的費用,借款人要將因貸款而產生的各項費用列入成本來計算自身的真實借貸成本。

在金融行業中,一般使用年利率作為參考。現實生活中y也會遇到月息甚至日息的情形,月息和日息一般很難直觀判斷其利率高低,因此可以轉換成年化利率。大致可以用如下公式進行換算:

年化利率=月利率*12=周利率*52=日利率*365

換算后如果發現年化利率(加上其他因該貸款而產生的各項費用)超過36%,應謹慎考慮,避免過度負債。

2.警惕陌生電話推銷貸款和非法網絡貸款

針對目前日益頻繁、觸手可及的電話推銷及頗具創意的網絡貸款推銷,金融消費者尤其是消費需求旺盛的年輕人在參與借貸前要逐一核對以下十條注意事項:

任何機構開展資金放貸業務必須取得相應的資質,未經批準不得從事放貸業務;

中介機構或信息平臺推薦的貸款業務,必須查清楚最終放貸機構名稱及是否具備真實的放貸資質;

個人借貸前需要明確自身是否有需求及自身已有的負債水平,越過28/36警戒線后要謹慎行事;

正確計算綜合借貸成本,仔細詢問除利息外的其他各項費用;

不少銀行業金融機構已有手機銀行,并推出個人信用貸款業務,個人借貸前請至少對比兩家商業銀行的信用貸款綜合成本;

不存在免費或免息的貸款,莫因貪戀“小便宜”而掉入真正的套路和陷阱;

充分運用具有公信力的第三方平臺例如“國家企業信用信息公示系統”查詢公司的經營范圍及經營異常情況;

充分運用我國金融管理部門(中國人民銀行、銀保監會、證監會、地方金融管理部門等)的官方網站查詢受監管的機構名單,受監管意味著該機構必須滿足一定的監管要求,但并不保證該機構會完全合規地開展業務;

金融消費者要堅決遠離兩類不具有金融從業資格的機構:一是在國內不受金融管理部門監管的機構;二是自稱在境外接受金融監管的機構;

金融專業性強,涉及各類風險的管理,普通金融消費者要正確評估自身的風險承受能力,多咨詢身邊熟悉的專業人士,多學習相關金融知識,看不懂的業務不觸碰,沒有說清楚風險點或看不透風險的產品要遠離。

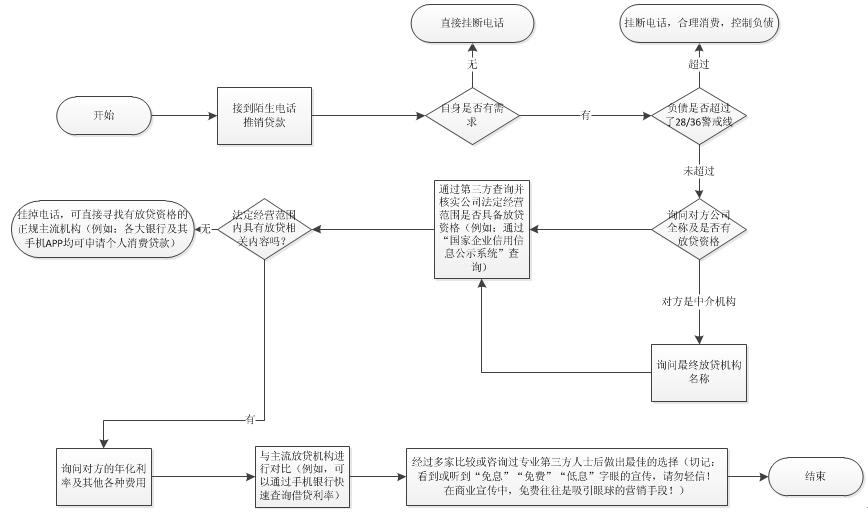

金融消費者在接到陌生推銷電話可以參考如下的流程圖來處理:

3.遠離非法貸款小廣告

機構放貸必須取得相應的資質,金融消費者要避免向非法的放貸機構尤其是沒有資質的網絡放貸公司借款應急。遇到有以下特征且主動找上門的所謂“放貸機構”或“信貸專員”要小心謹慎,多方確認后再行動:

對機構的真實身份含糊其辭,不愿正面回應或自稱是正規銀行貸款(或自稱有合作);

對年化利率的詢問避而不談,尤其是當實際借款利率超過36%時;

以各種噱頭吸引客戶,尤其是用“免費”“免息”“零利率”等套路誤導普通金融消費者;

以“信息科技公司”或“貸款咨詢”名義來放貸,實則是中介公司或違法放貸。

金融消費者維權熱線:

中國銀聯:95516

中國銀保監會:12378

中國證監會:12386

中國人民銀行:12363

消費者投訴舉報專線電話:12315